隨著房地產市場調控的持續深入與行業周期的波動,房地產開發企業的稅務合規問題,特別是針對完工未交付產品的企業所得稅處理,已成為企業財務管理和稅務規劃的重點與難點。本文基于對三河區域房地產市場的實地調研,對相關涉稅風險進行分析,旨在為房企提供參考。

一、 完工未交付產品的稅務界定與核心風險點

根據《國家稅務總局關于印發〈房地產開發經營業務企業所得稅處理辦法〉的通知》(國稅發〔2009〕31號)的規定,開發產品符合下列條件之一的,應視為已經完工:

1. 開發產品竣工證明材料已報房地產管理部門備案。

2. 開發產品已開始投入使用。

3. 開發產品已取得了初始產權證明。

一旦產品達到“完工”標準,即使未實際交付給購房者,稅法上也要求企業結轉收入、成本,并計算應納稅所得額。這是風險產生的根本源頭。

在三河市場的調研中發現,部分房企存在以下認識誤區或操作風險:

- 收入確認滯后風險:企業以“未交付、未辦理入住”為由,延遲確認會計與稅法收入,導致當期應稅收入減少,存在補稅、滯納金及罰款風險。

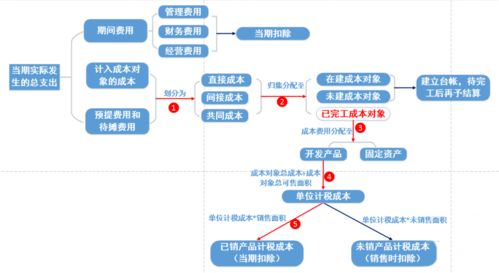

- 成本費用結轉不配比風險:完工后,相關成本費用(如公共配套、基礎設施等)應按規定結轉至當期計稅成本。若企業未能準確歸集與分攤,或繼續在“開發成本”中掛賬,將導致成本結轉不實,影響應納稅額。

- 計稅毛利率適用爭議:對于完工前按預計毛利率預繳的稅款,在完工年度需要進行匯算清繳。若實際毛利率與預計毛利率差異較大,或對計稅毛利率的適用條件理解有誤,易引發稅務調整。

- “投入使用”標準把握不清:調研中發現,部分項目為方便施工或展示,將未竣工備案的樓盤臨時用作辦公、展示或允許少數人員入住,此行為可能被稅務機關認定為“已開始投入使用”,從而觸發完工時點,企業往往措手不及。

二、 三河區域市場特性帶來的特定風險

- 產業新城與配套項目復雜性:三河地區(尤其是燕郊)承接北京外溢需求,大型產業新城、綜合體項目較多。這類項目周期長、業態復雜(含住宅、商業、配套等),不同業態產品完工時點不一,成本分攤更為復雜,加大了收入成本結轉的難度和稅務風險。

- 市場波動對交付的影響:近年來區域市場波動可能影響部分項目施工進度或交付安排,但稅務上的完工時點并不因交付延遲而改變,企業資金壓力與稅務申報義務可能產生矛盾。

- 本地稅務監管重點:調研顯示,當地稅務機關對房地產行業稅收管理較為嚴格,對項目完工標準的判定、成本發票的合規性、預繳與清算的銜接等是檢查重點。企業若存僥幸心理,風險較高。

三、 風險防控與合規建議

- 強化內部稅務時點管理:項目、財務、稅務部門應協同建立“稅務完工”監控機制,緊密跟蹤項目竣工備案、首次投入使用、初始產權登記等關鍵節點,及時進行稅務處理。

- 規范成本核算與分攤:建立健全成本對象管理臺賬,嚴格區分完工產品與在建產品的成本歸集,按照政策規定(如占地面積法、建筑面積法、預算造價法等)合理分攤共同成本,確保成本結轉的及時性與準確性。

- 加強政策溝通與證據留存:對于“投入使用”等模糊地帶,應謹慎對待,并注意保留相關證據。積極與主管稅務機關溝通,明確本地執行口徑。對于因特殊原因導致的完工與交付時間差,可準備完整說明備查。

- 完善預繳與匯算清繳銜接:準確計算完工年度產品的實際銷售收入、計稅成本和實際毛利額,及時調整此前按預計毛利額計算的稅款,完成匯算清繳,避免差異累積風險。

- 借助專業機構進行健康檢查:定期聘請稅務專業人士或機構對項目,特別是完工未交付項目的稅務處理進行合規性審查,提前識別并化解風險。

在三河這樣活躍且監管趨嚴的市場環境中,房地產開發企業必須高度重視完工未交付產品的企業所得稅處理。稅務風險不僅關乎企業的當期利潤,更可能影響現金流與信譽。唯有深入理解政策本質,結合項目實際,建立業財稅一體化的精細化管理流程,才能實現穩健經營與合規發展的平衡。